2022年12月1日起《中(zhōng)华人民(mín)共和國(guó)反電(diàn)信网络诈骗法》正式施行。打击電(diàn)信网络诈骗犯罪既是民(mín)之所望,更是政之所向。虽然我國(guó)的传统電(diàn)信领域诈骗高发势头得到明显遏制,但互联网领域诈骗手法层出不穷、防不胜防。反電(diàn)信网络诈骗法的立法是為(wèi)了预防、遏制和惩治電(diàn)信网络诈骗活动,保护公(gōng)民(mín)和组织的合法权益,维护社会和國(guó)家安(ān)全,该法规定了互联网领域防范治理(lǐ)的工(gōng)作(zuò)职责和具(jù)體(tǐ)举措。

由全國(guó)人大常委会法制工(gōng)作(zuò)委员会、公(gōng)安(ān)部、工(gōng)业和信息化部、中(zhōng)國(guó)人民(mín)银行联合编写的《〈中(zhōng)华人民(mín)共和國(guó)反電(diàn)信网络诈骗法〉释义与适用(yòng)》一书出版发行,各部门相关负责人分(fēn)别撰写了署名(míng)导读文(wén)章。工(gōng)业和信息化部将加大防范電(diàn)信网络诈骗治理(lǐ)力度 ,抓紧研究建立App许可(kě)或备案管理(lǐ)制度;推进涉诈App专项治理(lǐ),建设涉诈App安(ān)全管理(lǐ)平台,实现涉诈App闭环监管能(néng)力;完善投诉举报、监管通报和示范激励等長(cháng)效工(gōng)作(zuò)机制;积极组织全行业持续提升App评估检测、监测预警、溯源定位和阻断处置等技(jì )术能(néng)力,加强涉诈App以及各类下载分(fēn)发渠道的重点监测、線(xiàn)索共享和巡查处置。

仿冒金融类App存在涉诈问题

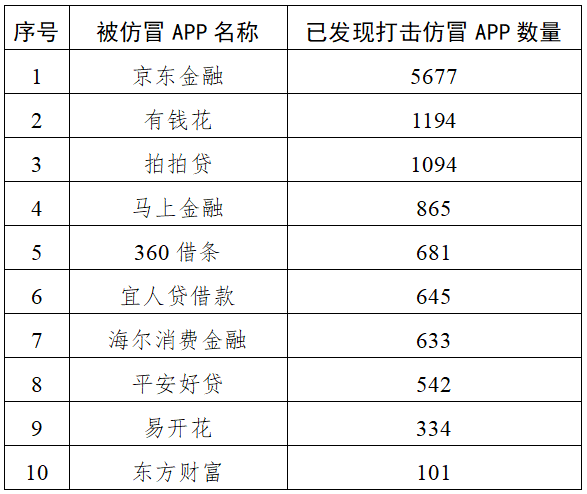

2022年7月,國(guó)家网信办(bàn)反诈中(zhōng)心监测发现了多(duō)起仿冒投资平台诈骗事件。诈骗分(fēn)子仿冒京东金融、马上金融、360借条等平台,推出大量“李鬼”式App,以相似标志(zhì)和产(chǎn)品介绍以假乱真,以“小(xiǎo)额返利”等诱导网民(mín)进行访问下载,进而实施诈骗。部分(fēn)诈骗平台甚至宣称具(jù)有(yǒu)“國(guó)企背景”,以“國(guó)字头”名(míng)义吸引用(yòng)户,以“拉人头”模式发展下線(xiàn),给一些网民(mín)造成了巨大的财产(chǎn)损失。

2022年11月,工(gōng)信部反诈专班(微信公(gōng)众号)开始发布“涉诈高风险App早知道”专栏,主要公(gōng)布一些涉诈高风险App。截止目前,该公(gōng)众号已公(gōng)布了30余批涉诈App,这类App主要涉嫌仿冒银行类、金融平台类、虚假贷款类等。

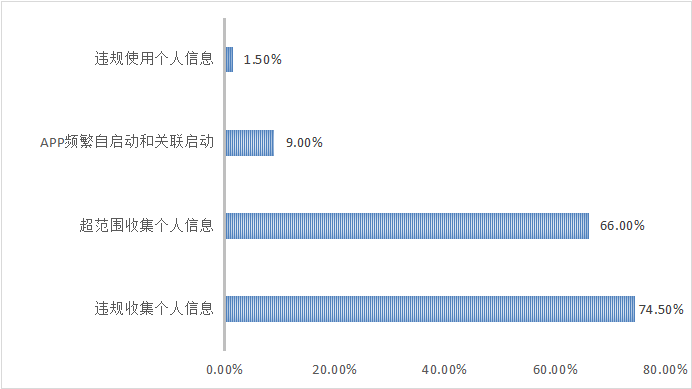

这些仿冒金融类App不仅会威胁用(yòng)户的财产(chǎn)安(ān)全,还会带来个人信息的泄露。爱加密移动应用(yòng)大数据平台通过对本平台收录的仿冒金融类App中(zhōng)的200款进行个人信息合规检测统计发现:

存在“违规收集个人信息”的占比74.50%;存在“超范围收集个人信息”的占比66.00%;存在“App频繁自启动和关联启动”的占比9.00%。违规和超范围收集个人信息的情况最為(wèi)严重,违反了采集个人信息应遵守“最小(xiǎo)化原则”的法律规定。

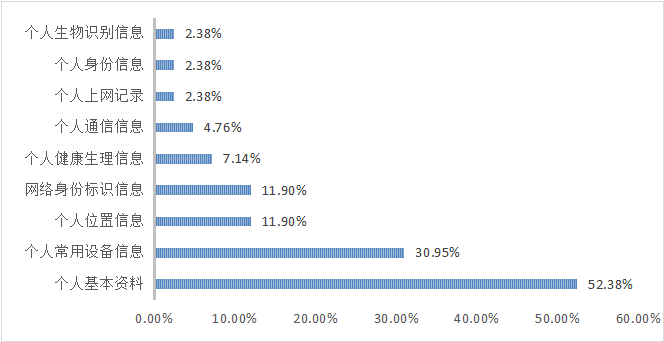

同时,经检测发现这些仿冒金融类App涉及个人信息传输的共计42款,从传输个人信息的具(jù)體(tǐ)类型来看,排名(míng)第一的是个人基本资料,占比52.38%;排名(míng)第二的是个人常用(yòng)设备信息,占比30.95%;排名(míng)第三的是个人位置信息,占比11.90%。

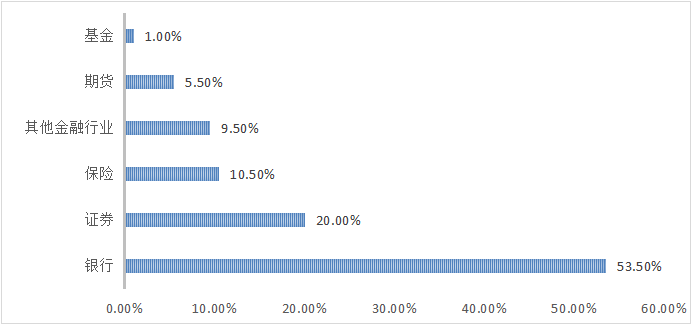

这些仿冒金融类App类型主要有(yǒu)银行、证券和期货等,其中(zhōng),银行类共计 107款,占比53.50%;证券类共计40款,占比20.00%;保险类共计21款,占比10.50%。

仿冒金融类应用(yòng)往往不能(néng)通过正规渠道进行下载,违法分(fēn)子大部分(fēn)会通过冒充正规金融平台客服人员给打電(diàn)话或者短信等方式主动联系受害人,用(yòng)“无抵押”、“高额理(lǐ)财回报”、“秒(miǎo)到账”等噱头来吸引受害者下载仿冒应用(yòng),通常假冒App和正规App的名(míng)称、图标以及功能(néng)體(tǐ)验十分(fēn)相近,受害者难以分(fēn)辨。下载假冒App后违法分(fēn)子又(yòu)以“手续费”、“保证金”的名(míng)义让受害者往指定账户交纳一定的费用(yòng),当受害者转账完成,违法分(fēn)子就会拉黑受害者,关闭App。如2022年6月,山(shān)东省秦某某在“马上金融”仿冒App申请贷款10万元,平台要求先交1万元金融贷款保险,否则不能(néng)提现。秦某某按要求交钱后依然无法提现,平台要求再交5万元验资费,并承诺会将保险费和验资费一并返还,秦某充钱后合计被骗6万元。

面对日益泛滥的仿冒金融App,我们该如何防范?

对普通消费者来说,一、不要相信陌生電(diàn)话、短或者微信群的下载链接,二维码,不随意在不明网站下载假冒金融类App。如需理(lǐ)财贷款等需求时,要找正规的金融机构,在官网或者正规渠道(如:应用(yòng)宝、华為(wèi)应用(yòng)市场、小(xiǎo)米应用(yòng)市场等)下载相关App。

二、下载App后提交认证资料时可(kě)以尝试随便提交一些错误的资料,正规金融App审核比较严格,而仿冒的是没有(yǒu)任何审核机制能(néng)轻易通过,可(kě)以以此判定该App是否存在风险,如果发现存在风险可(kě)以拨打对应的官方電(diàn)话,核实下载App的渠道。三、下载“國(guó)家反诈中(zhōng)心App” ,一旦发现自己受骗,需要保持冷静及时留存相关证据,拨打全國(guó)反诈電(diàn)话“96110”,通过法律途径保护自身权益。

对开发企业来说,仿冒App会损害企业声誉且存在被索赔的风险,需要及时对旗下正规App的分(fēn)发情况及仿冒App进行摸排,若发现仿冒App要及时要求对方下架,降低风险。爱加密移动应用(yòng)大数据平台可(kě)实时监控1000+个应用(yòng)分(fēn)发渠道,自建正版应用(yòng)库,通过应用(yòng)MD5值、文(wén)件及源代码比对,分(fēn)析识别分(fēn)发渠道中(zhōng)的盗版仿冒应用(yòng),并实时监测、下发整改通知,协助企业实时发现仿冒App。

对监管机构来说,应加大涉诈App的打击力度,贯彻落实习近平总书记关于打击治理(lǐ)電(diàn)信网络诈骗犯罪工(gōng)作(zuò)的重要指示精(jīng)神,切实保障人民(mín)群众财产(chǎn)安(ān)全。

作(zuò)為(wèi)國(guó)内知名(míng)的移动信息安(ān)全综合服務(wù)提供商(shāng),爱加密将充分(fēn)发挥移动应用(yòng)大数据平台的技(jì )术优势,积极参与金融仿冒应用(yòng)的上报工(gōng)作(zuò),助力我國(guó)清朗网络空间的建设与发展。

京公(gōng)网安(ān)备

11010802025310号

京公(gōng)网安(ān)备

11010802025310号